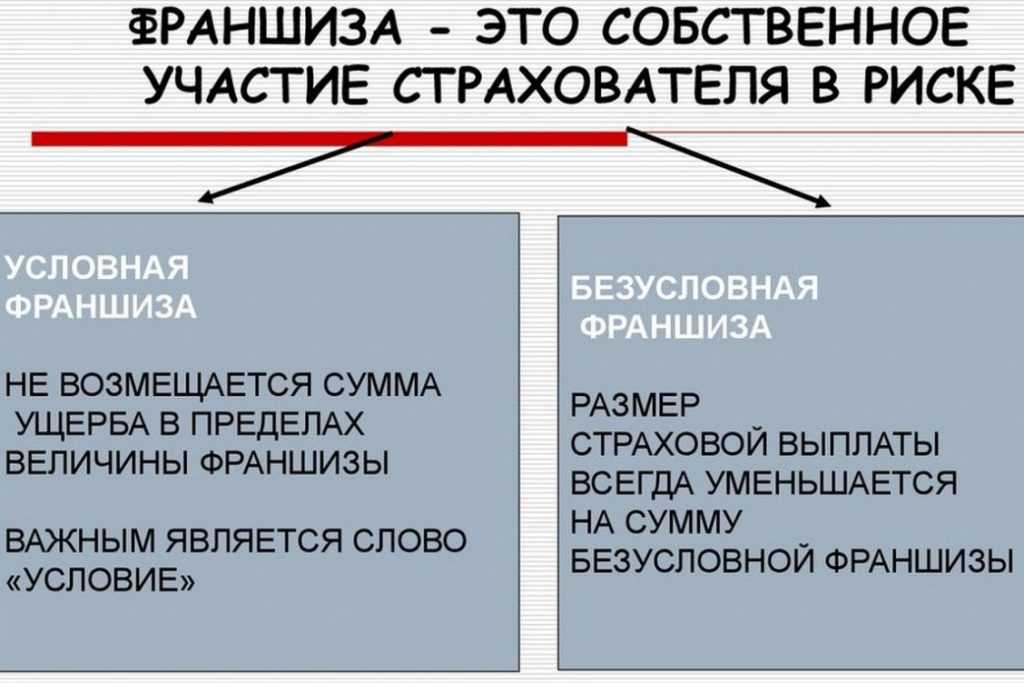

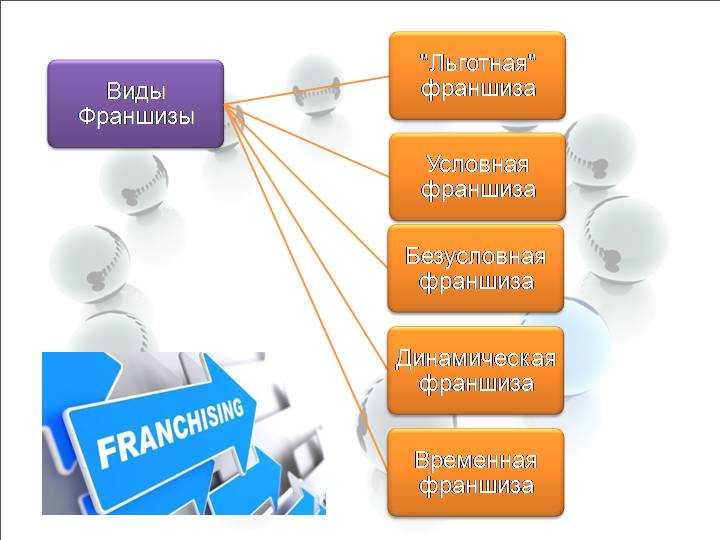

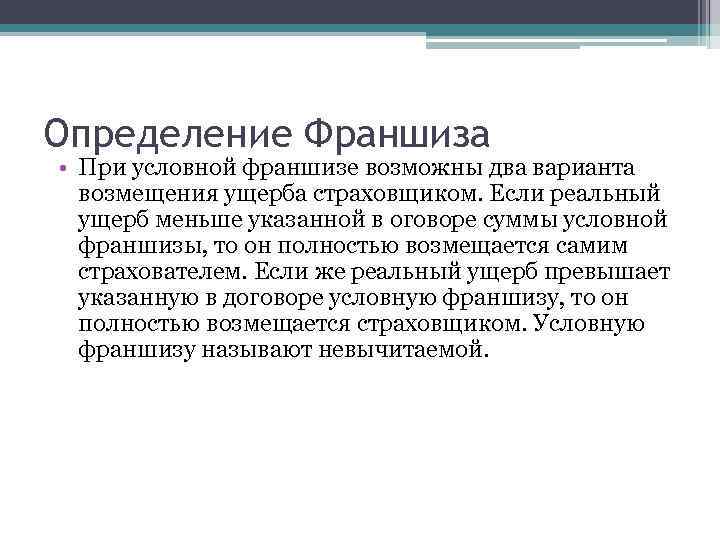

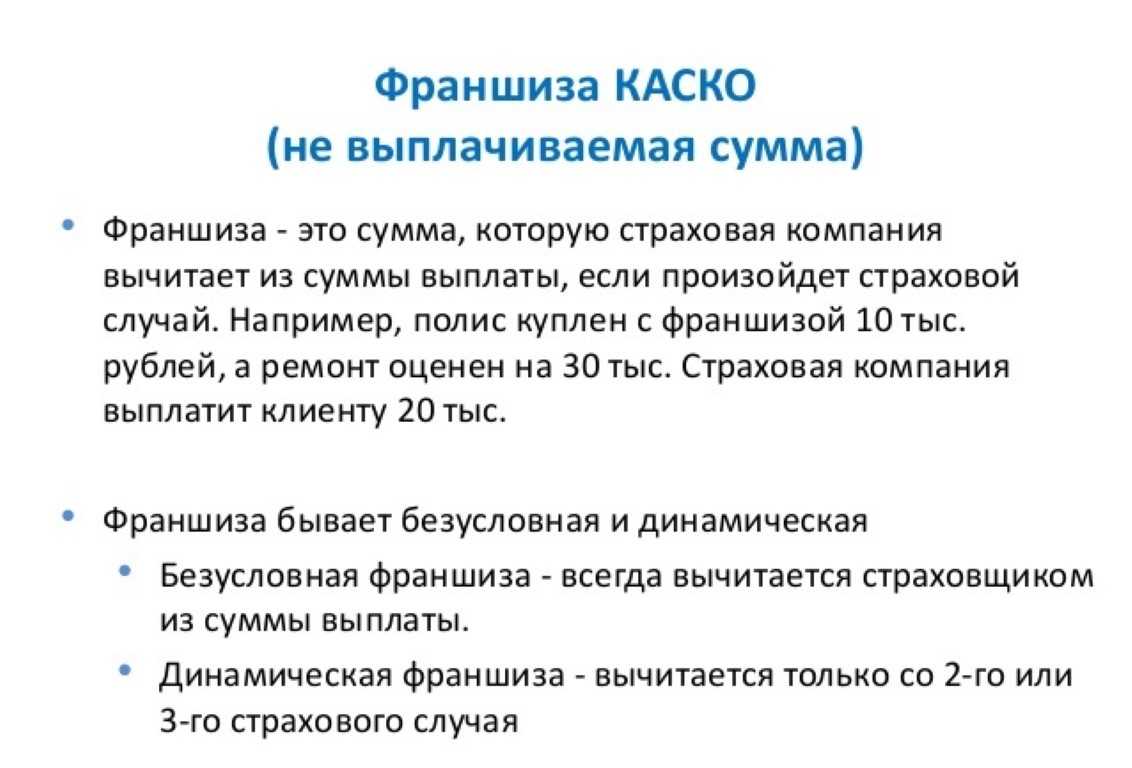

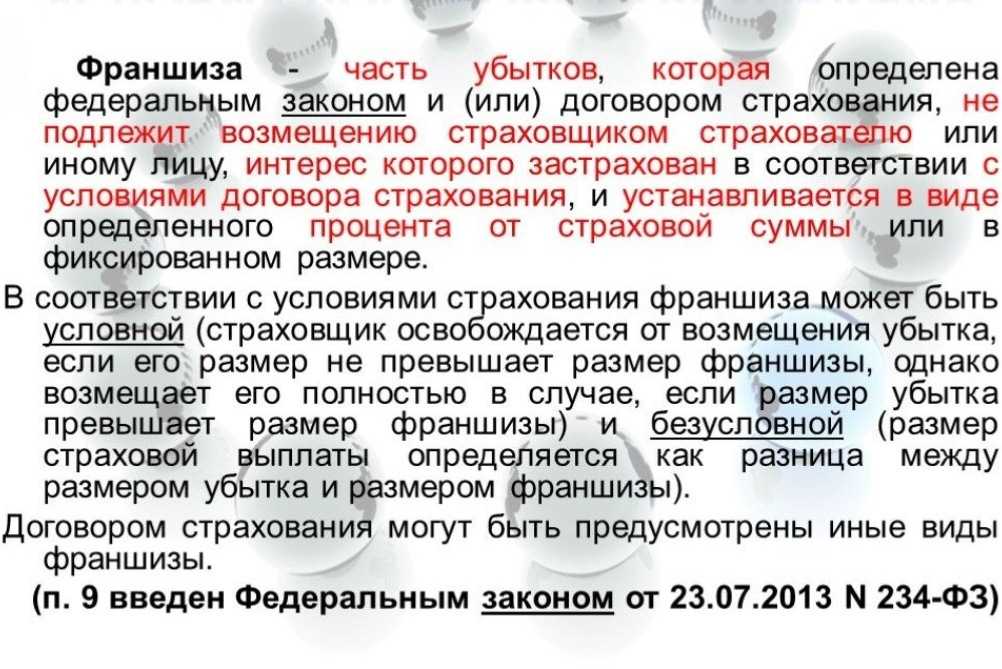

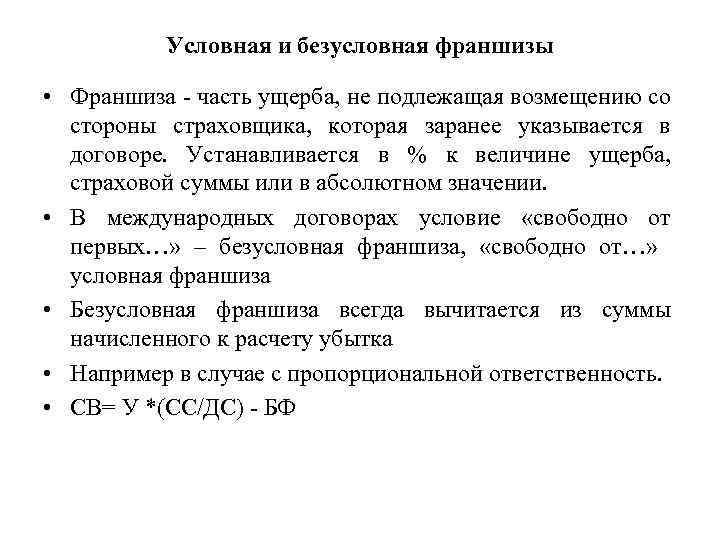

Различают следующие виды франшизы

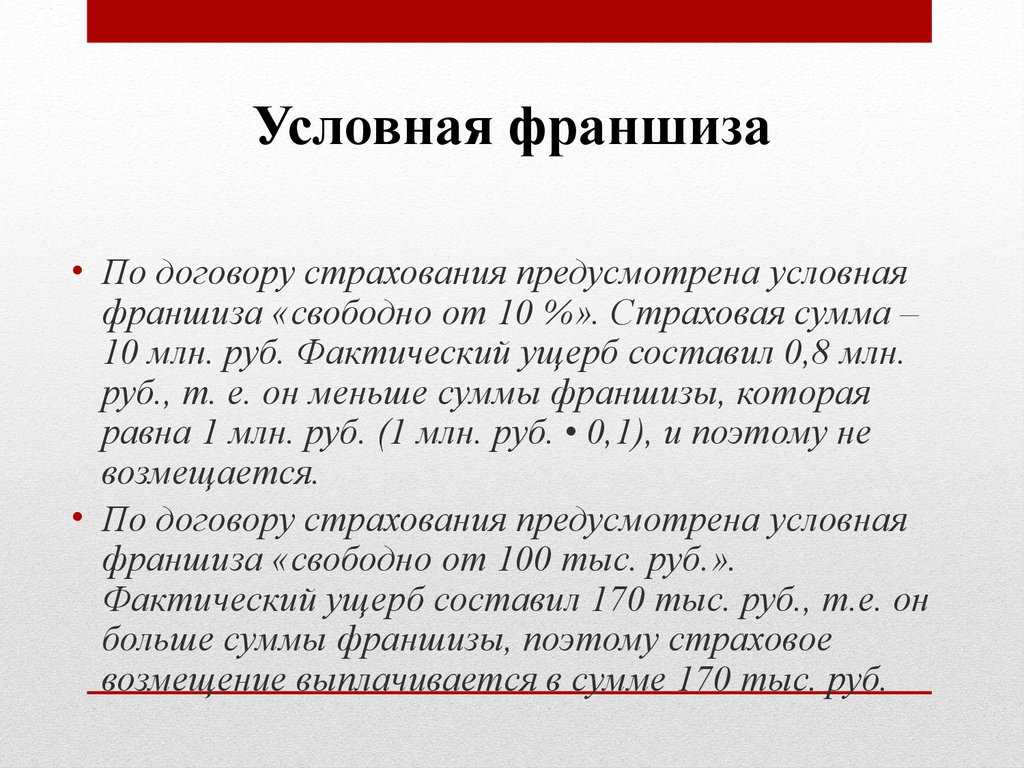

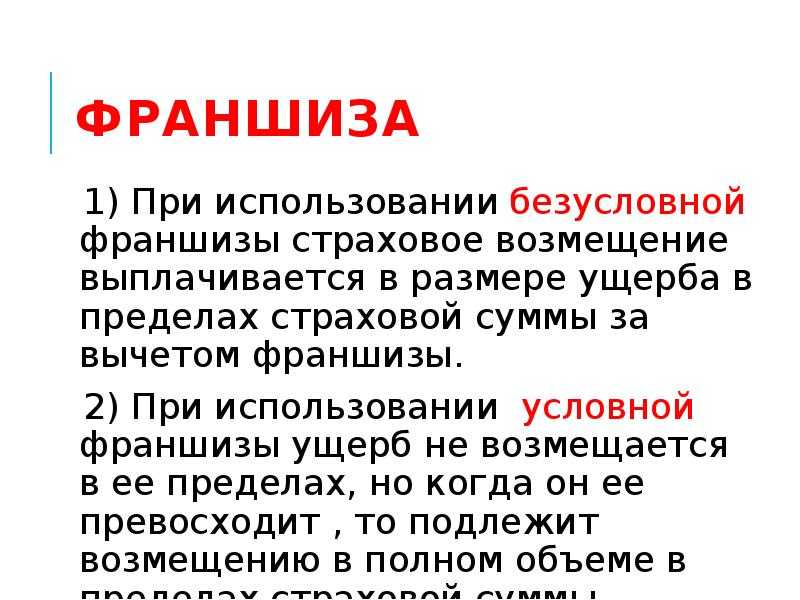

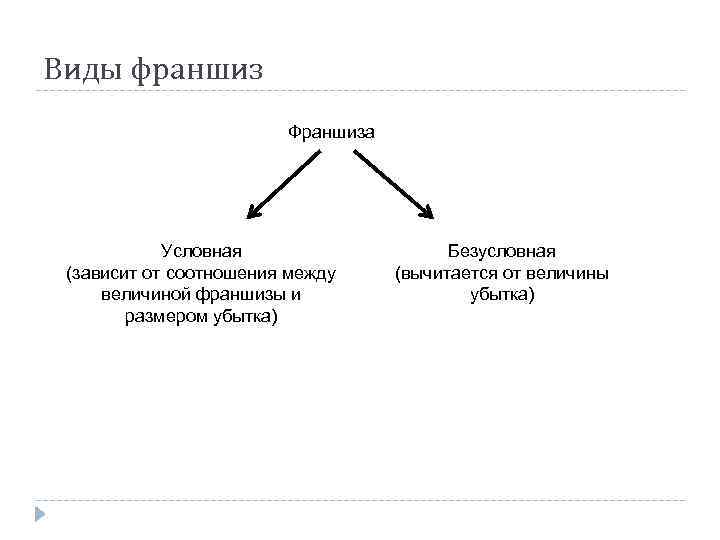

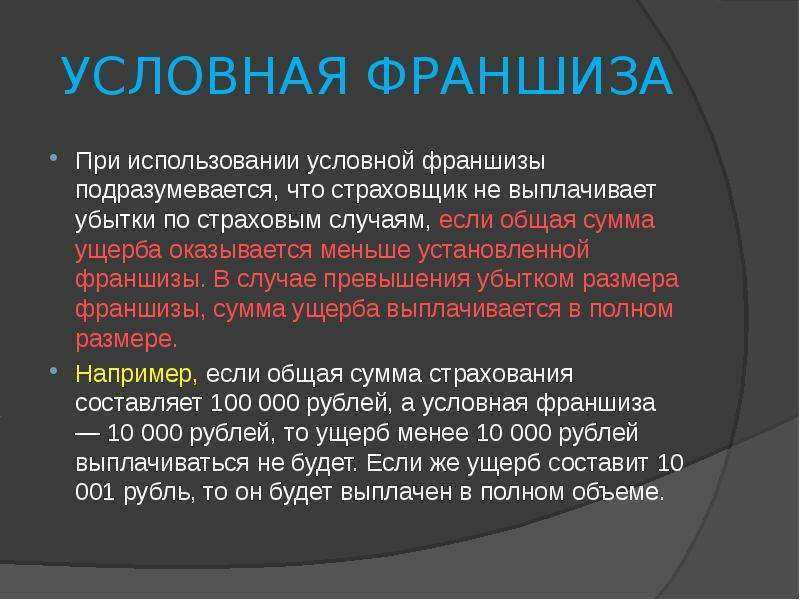

Условная

В этом случае договором страхования устанавливается определенная фиксированная сумма денежных средств. Если в результате ДТП владелец транспортного средства понесет убытки размером меньше установленной суммы, ремонт будет произведен за его счет, без финансовых вложений со стороны страховой компании. Если сумма ущерба превысит значение, указанное в договоре, страхователь будет обязан оплатить ремонт авто в полном объеме.

Бесплатная консультация юриста по телефону

По Москве и Московской области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

На практике такой вид франшизы используется крайне редко, т.к. многие автовладельцы пытаются всеми способами увеличить сумму ущерба, понесенного в результате ДТП для того, чтобы достигнуть минимального порога, установленного договором страхования. Страховые компании стремятся ограничить деятельность мошенников, именно поэтому договора на подобных условиях практически не заключаются.

![]()

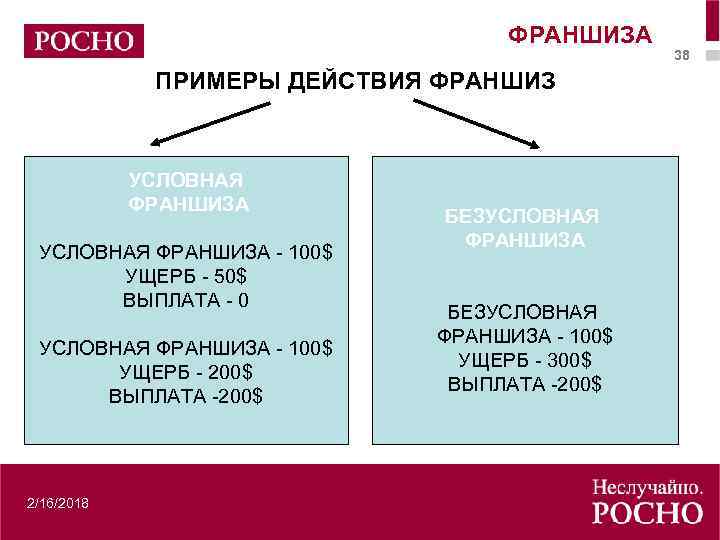

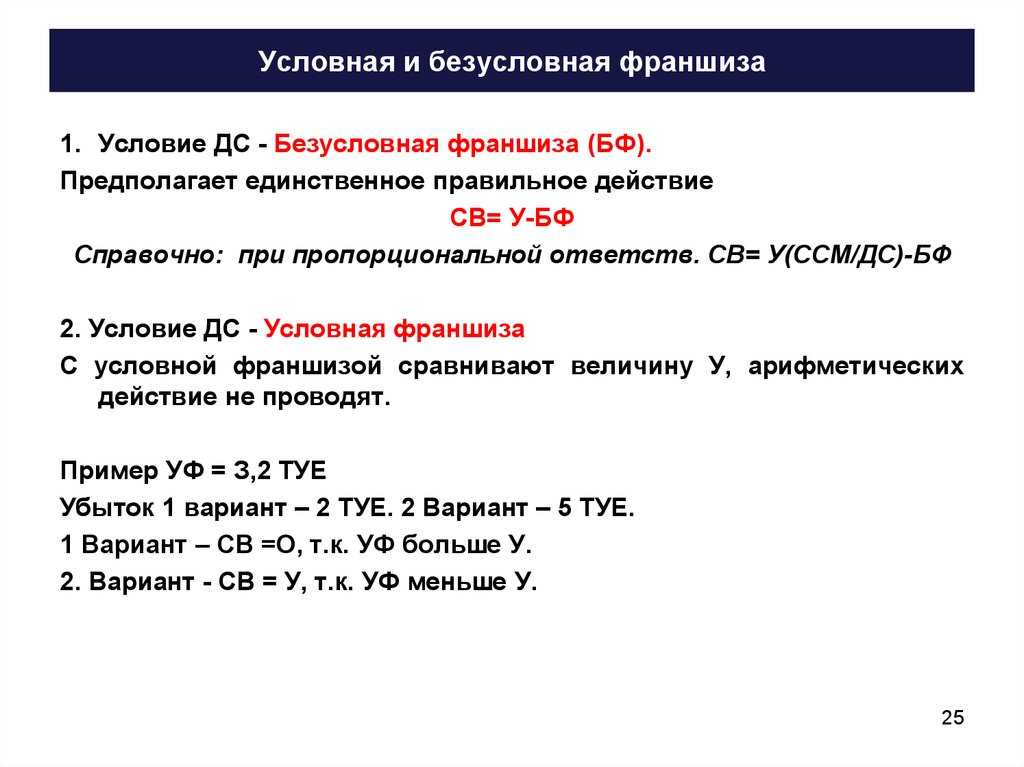

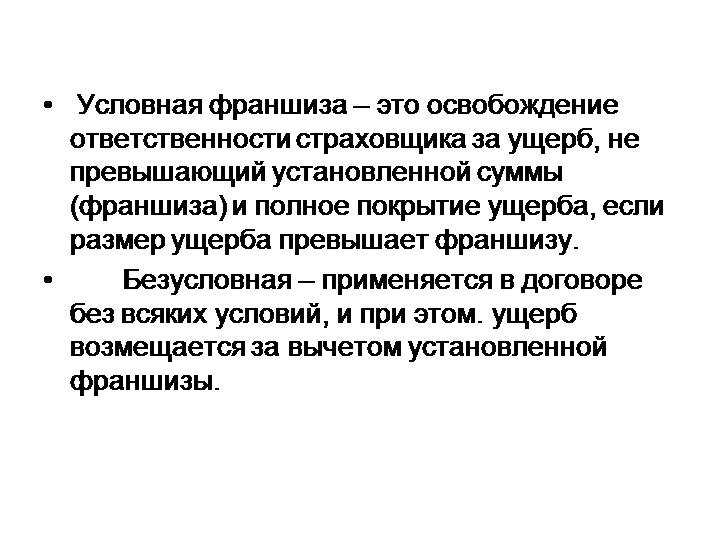

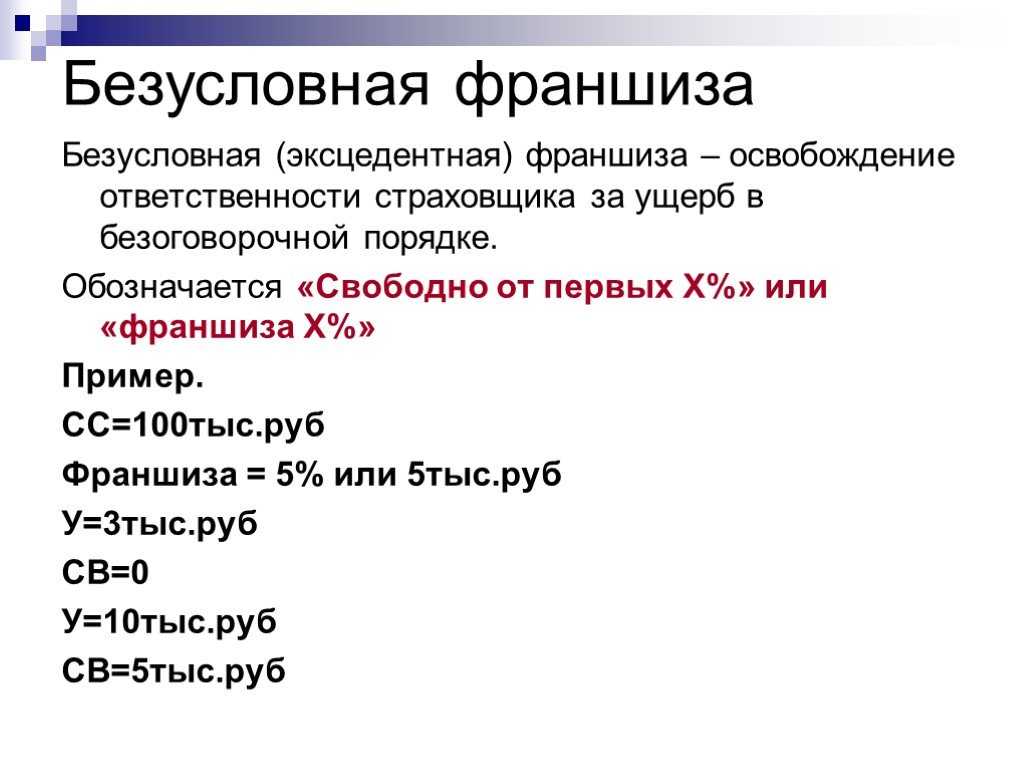

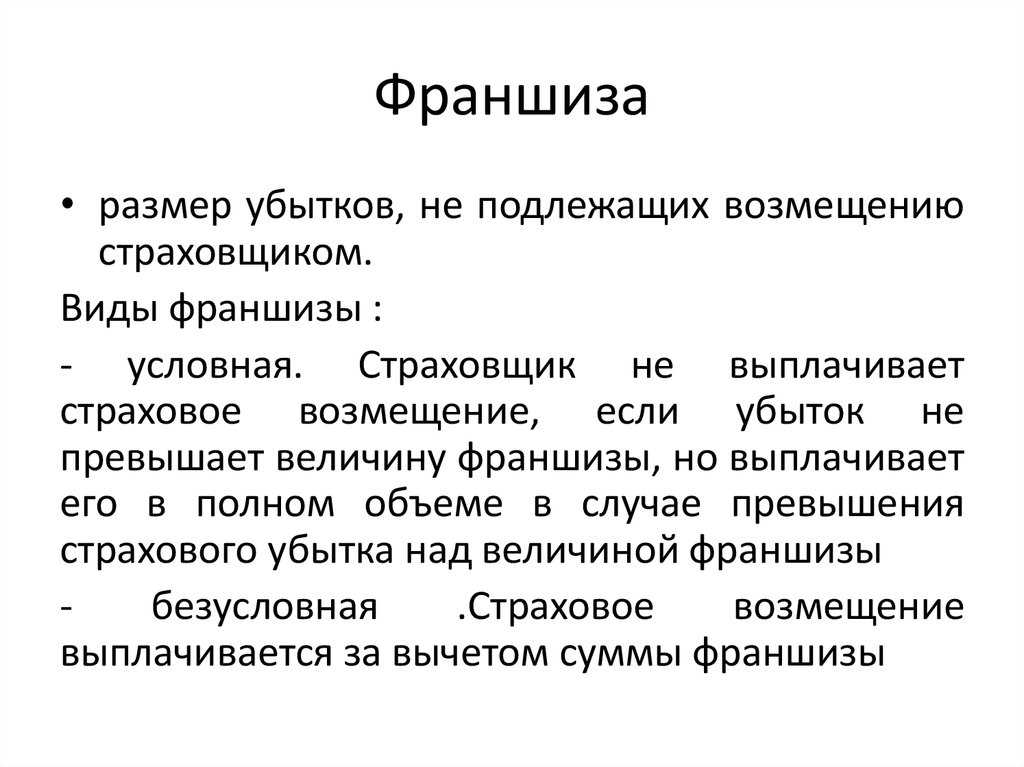

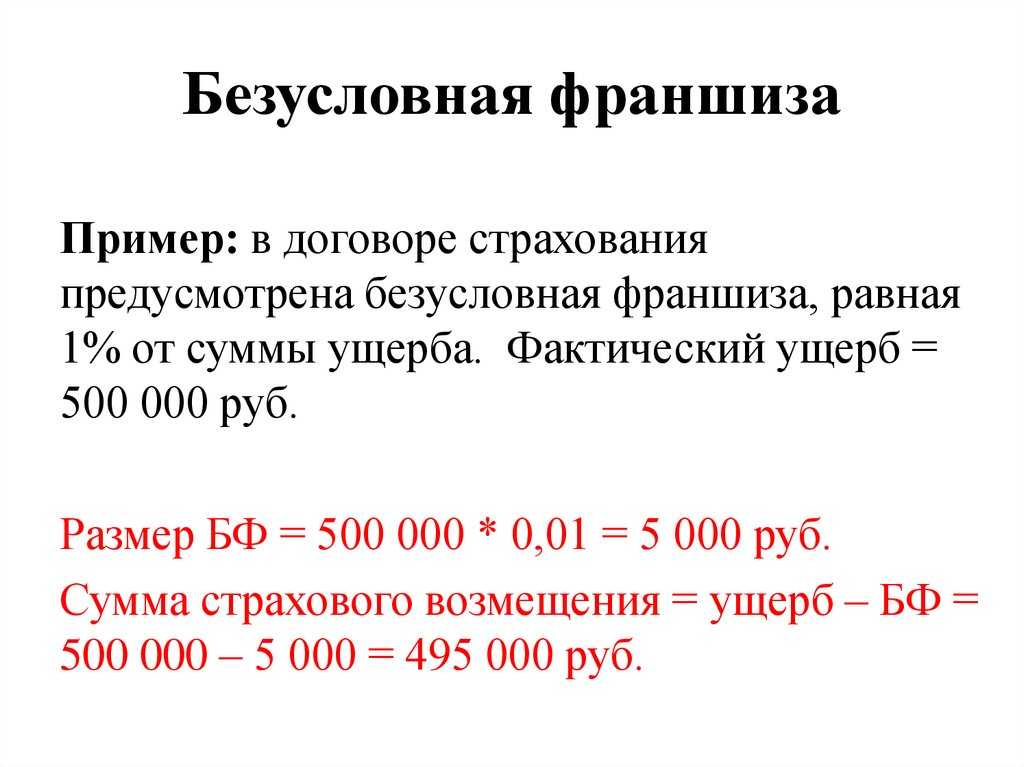

Безусловная (вычитаемая)

В этом случае сумма, указанная в договоре страхования, вычитается из размера причиненного ущерба, в результате чего страхователь получает компенсацию, уменьшенную на размер франшизы. Наиболее часто используемый вид франшизы, равномерно распределяющий риски между страховщиком и страхователем, делающий их заинтересованными в снижении аварийности и позволяющий свести к минимуму бумажную волокиту, сопровождающую оформление каждого страхового случая.

![]()

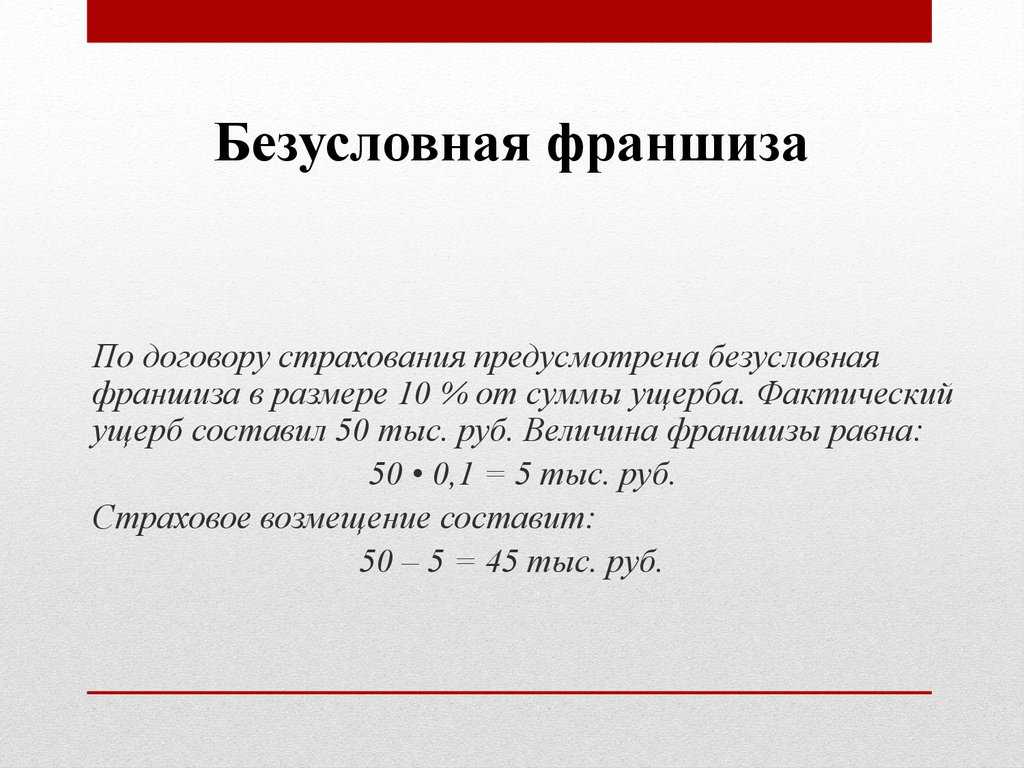

Безусловная франшиза, рассчитываемая в процентах

Условия такого вида франшизы сходны с условиями обычной вычитаемой франшизы, за тем исключением, что размер вычета определяется в процентах к сумме понесенного в результате ДТП ущерба.

Динамическая франшиза

Такой вид страхования еще называют «франшизой со второго случая». При такой страховке после первого ДТП весь ущерб покрывается компанией-страховщиком, а, начиная со второй аварии, со страхователя удерживается франшиза в определенном размере.

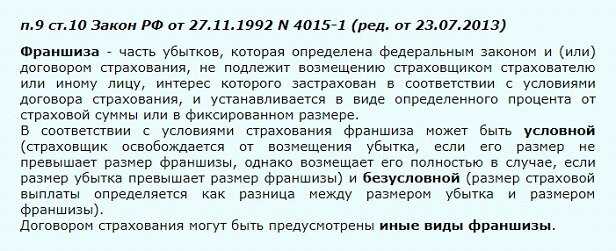

Временная франшиза

В этом случае компания-страховщик возместит ущерб лишь при условии, что ДТП произошло во временной период, указанный в договоре страхования. Если же действие КАСКО распространяется, к примеру, лишь на будние дни, а авто попало в аварию в выходной, на получение выплаты рассчитывать не придется.

![]()

Плюсы и минусы КАСКО с франшизой

Действия страхователя при наступлении риска по КАСКО

Правильное применение франшизы приносит выгоду

Узнав, как работает франшиза в КАСКО, Вы можете выбирать программы страхования на своё усмотрение. Зайдя на страховой портал в интернете, Вы обнаружите список всех СК и сможете узнать как слабые, так и сильные стороны каждой СК. Там указаны размеры выплат по КАСКО и ОСАГО за прошедший год, которые ясно покажут платёжеспособность компании. Таким образом, предоставляется возможность сравнить возможности разных СК и выбрать подходящий вариант. Если СК производит выплаты в больших объёмах, значит она не ищет повод в отказе от них, если на то нет законных оснований.

Ввиду всего вышесказанного можно сделать вывод, что компании предлагают разные варианты страхования, но окончательное решение всегда остаётся за Вами. КАСКО с франшизой предполагает как плюсы, так и минусы. Многое зависит от водительского стажа каждого человека, допущенного к управлению тс. От количества водителей, допущенных к вождению Вашего авто. Кому как не Вам знать заинтересованность в благополучной езде каждого водителя, который садится за руль машины? А может управлять будет только один водитель, который уверен в своих силах и опыте вождения. Все эти аспекты очень важны и играют свою определённую роль в безопасной езде, а соответственно и в выборе формы страхования.

Основной плюс заключается в том, что при аккуратной езде можно недорого купить полис, но в случае ДТП всё же рассчитывать на возмещение ущерба. Возможно, что виновником аварии окажется другая сторона, и возмещение ущерба полностью ляжет на СК виновника или его самого. На дорогой автомобиль тоже очень удобно заключать договор с франшизой по причине большой стоимости классического КАСКО.

Ну а минус, как Вы сами понимаете, в том, что при небольших поломках придётся самому покупать автозапчасти и ремонтировать машину. А если таких небольших поломок окажется несколько, то сложив все затраты вместе, можно обнаружить сумму, превышающую франшизу. На дорогие иномарки запчасти достаточно дорогостоящи, а при частых ДТП сумма затрат увеличивается. И тогда встанет вопрос о целесообразности применения франшизы.

Стоит упомянуть и о гораздо более крупных повреждениях, превышающих 80% от стоимости а\м. При таких серьёзных поломках, когда автомобиль уже не подлежит использованию, вычитаемая сумма (т.е. франшиза) может существенно снизить выплату по ущербу. А если автомобиль использовался несколько лет, то оценщик СК обязательно вычтет и износ авто. В результате чего понижается возможность приобрести новое авто взамен поломанного, учитывая постоянный рост цен и небольшой размет страховой выплаты.

Что касается автомобилей, находящихся в залоге у банка (оформлен банковский кредит), полис, предусматривающий франшизу, может не подойти. Так как банки не могут рисковать и прекрасно понимают, что франшиза налагает финансовые обязанности на его клиента, то они вполне могут отказать в принятии данного полиса. Прежде, чем заключать договор, предполагающий франшизу, необходимо получить официальное разрешение из банка. В противном случае придётся расторгать договор. Расторжение договора по КАСКО предусматривает вычитание процента за страховые издержки и может обойтись в несколько тысяч рублей. Однако СК может перезаключить договор, пересмотрев его условия, и возможно не станет взимать процент за издержки.

Варианты франшизы

Теперь давайте поговорим о том, какие варианты страхования с франшизой КАСКО существуют, а также разберемся, в чем их отличия.

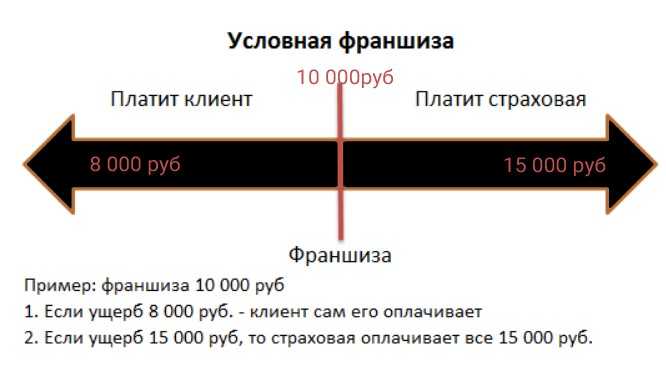

Условная

Допустим, что в своем договоре, подписываемом у страховщика, вы указываете сумму, равную 15 000 руб. Это значит, что если потенциальный ущерб от ДТП оценен на 10 000 руб., то страховая компания определенно не должна будет ничего выплачивать. Но если же, сумма потенциального будет уже 11 000 руб., то будет полагаться компенсация всей суммы без всякого вычета франшизы.

Такой вид страховки на практике встречается достаточно редко, так как с ним у страховых компаний возникают некие определенные и никому не нужные риски. Владельцы автомобилей часто стараются максимально увеличить реальную сумму ущерба, чтобы была возможность гарантированно оформить компенсацию в полном размере.

Безусловная

Самый широко используемый вид – безусловная франшиза. Суть безусловной франшизы заключается в том, что вы указываете денежный эквивалент или процент. В любом случае, вы компенсируете эту сумму самостоятельно. Даже если ущерб существенно превысил указанную вами сумму франшизы. Этот вариант менее выгоден автовладельцам, но зато исключает риски для страховых компаний, и уменьшает возможности мошенничества.

Пример:Сумма франшизы, заранее обозначенная вами в договоре, составляет 30 000 руб. Сумма оцененного ущерба, возникшего при ДТП, равна 28 000 руб. Страховая компания ваши затраты компенсировать не станет. А когда суммарный ущерб составит 32 000 руб., компенсация для вас будет равна 2 000 руб., (разница рассчитанного ущерба и указанной в договоре франшизы: 32 000 — 30 000).Безусловная франшиза указывается либо в виде фиксированной суммы, либо в процентах. Например, 15% от ущерба. При суммарных убытках в 50 000 рублей, вы гарантированно получите частичную компенсацию в размере 42 500 руб., а оставшиеся 7 500 руб. оплатите самостоятельно.

Динамическая

По-другому о ней можно сказать – выплата, начинающаяся со второго страхового случая. Первый страховой случай подлежит полному возмещению со стороны страховой, а далее уже начинает свое действие франшиза.

Ее название хорошо описывает суть действия.

Пример:Когда наступает первый за время действия договора страховой случай, компания выплачивает вам полную компенсацию. В случае второго события, размер оплачиваемой франшизы, например, будет равен 5%. При третьем, а также последующих событиях – уже 7%. В случае, если договором будут предусмотрены другие франшизы по рискам «Угон» или «Ущерб», то они будут суммироваться.

Временная

Она исчисляется не в денежном эквиваленте, как все предыдущие, а в единицах времени. Вы указываете в договоре период времени, в течение которого любой ущерб будет возмещен вами самостоятельно. Если ДТП произошло в срок, который менее установленного договором, то вы останетесь без страхового возмещения.

В случае, если ДТП произошло после установленного срока, компенсация будет выплачена. Если в договоре не указано, какой тип временной франшизы применяется, по умолчанию она будет считаться условной. То есть, размер выплачиваемой компенсации для вас будет 100%, как в случае, если бы данная франшиза в договоре отсутствовала вообще.

Пример:Вы оформляете КАСКО с франшизой, уточняя, что собираетесь эксплуатировать автомобиль исключительно в будние дни. В случае, если потенциальное ДТП произойдет в субботу или воскресенье, то возмещения вам не видать. Если страховой случай произойдет в будний день, то вам полностью компенсируют затраты.

Нюансы

Виды имущества, подлежащие страхованию

Имущество граждан, на которое можно оформить страховку делится на движимое и недвижимое. Исходя из самого названия, можно понять, что к недвижимому имуществу относятся объекты, связанные с землей, которые переместить с одного места на другое практически невозможно. Это дома, квартиры, земельные участки и другое.

К движимому имуществу относится все остальное. Исходя из названия, понятно, что движимое имущество, это то, которое подвергается передвижению. Это транспортные средства, бытовая техника, электроника, одежда, книги, ювелирные украшения.

Но есть и такое имущество, которое и транспортируется легко, но к движимому не относится. Для него есть свой вид страхования. К таким вещам относят ценные бумаги, монеты, рукописи, информационные носители.

Юридическим лицам под силу застраховать разновидный транспорт, груз и другое имущество, что есть у них во владениях. Обычные же граждане могут застраховать свое здоровье, жизнь и любой вид имеющегося имущества.

Страховка выплачивается после того, как наступил страховой случай. И если было доказано, что повреждения относятся к тем, которые относятся к страховым случаям. К ним можно отнести пожары, затопления, наводнения, воровство, порча имущества и другое. Более детальный список обсуждается при оформлении страховки.

Хотя на рынке страхования прослеживается более высокая активность потребителей, но все же большинство российских граждан к страхованию имущества относятся скептически. Некоторые люди считают такую процедуру дорогой и лишней. Такое отношение мешает здраво оценить все плюсы страхования.

Денежный эквивалент страховки включает в себя три главных детали: основная сумма, страховая премия, франшиза. Касательно франшизы, то к ней нужно отнестись особенно внимательно. От нее зависит много факторов, главными из которых является сумма, которую будет платить сам страхователь при наступлении страхового случая, а также цена всей страховки.

Варианты франшизы в страховании КАСКО

При заключении договоров страхования КАСКО наибольшее распространение получили некоторое количество видов франчайзинга. Любой из их имеет свои индивидуальности, которые и определяют необходимость его внедрения в любом определенном случае. Разглядим эти варианты подробнее.

Условная франшиза

В базе этого варианта лежит фиксированная сумма вреда, в рамках которой автовладелец без помощи других производит ремонт, не прибегая к помощи страховой компании. Если же величина вреда оказывается выше установленного порога, то страховщик на сто процентов оплачивает ремонт кара. При всем этом денежного роли страхователя не предполагается.

В качестве примера разглядим полис КАСКО с условной франшизой размером 10 тыс. рублей. Если при пришествии страхового варианта повреждения кара насчитывают 7 тыс. рублей, то восстановление стального друга на сто процентов ложится на плечи владельца. Если же в заключении профессионала будет указана иная сумма, например, 15 тыс. рублей, то вся стоимость ремонта будет оплачена за счет страховой компании.

Невзирая на то, что эта модель страхования увлекательна для обеих сторон, на практике она встречается довольно изредка. Это соединено с опасениями страховщика стать жертвой мошенничества со стороны автовладельца. С целью избавиться от расходов, нерадивые страхователи могут специально наращивать масштаб повреждений, доводя сумму вреда до требуемых значений. Потому не любая страховая компания рискует связываться с условным типом франшизы.

Бесспорная франшиза

Отличительной чертой этого варианта является непременное роль собственника авто в процессе восстановления машинки опосля пришествия страхового варианта. При всем этом степень роли может выражаться как в процентном соотношении, так и в виде фиксированной суммы.

К примеру, бесспорная франшиза по КАСКО в размере 5 тыщ рублей значит оплату вреда в границах данной суммы за счет страхователя при пришествии всякого страхового действия. Другими словами если повреждения тс составили 4 тыс. рублей, то восстановление авто делается из кармашка обладателя. Представим, оценка вреда превосходит размер франшизы и составляет 20 тыс. рублей. Тогда страховщик оплачивает полную сумму ремонта за вычетом 5 тыс., другими словами пострадавший получает 15 тыщ.

Если размер бесспорной франшизы по КАСКО определяется в процентах, то страхователь оплачивает вред в рамках установленной толики. Так, при оценке повреждений в 40 тыс. рублей 10%-я франшиза подразумевает оплату 36 тыщ за счет страховой компании и 4-х тыщ из кармашка автовладельца. То же произойдет и при маленьком ремонте. К примеру, вред в 7 тыс. рублей будет возмещен страховщиком в сумме 6300 р. Оставшиеся 700 рублей доплачивает страхователь. Тут величина выплаты уже не имеет решающего значения, так как в любом случае в восстановлении авто участвуют обе стороны контракта.

Временная франшиза

Сберечь на покупке КАСКО можно и при помощи временной франшизы. Она предугадывает действие страховки лишь в заблаговременно установленный период. К примеру, если тс употребляется только по рабочим денькам, то нет смысла страховать выходные. Полис с временной франшизой будет стоить дешевле, но в период выходных дней страховка работать не будет. Другими словами вред, приобретенный в нерабочее время, возмещению не подлежит. Не считая приведенного примера могут быть и остальные варианты, связанные с сезонностью и иными временными аспектами.

Оживленная франшиза

Для тех, кто уверен в собственном водительском мастерстве, неплохим вариантом может стать оживленная франшиза. Она учитывает историю страховых выплат и привязывает размер страховки к их количеству. Таковым образом, наибольшая сумма возмещения выплачивается по первому страховому случаю, а к следующим эпизодам применяется регрессивная шкала. Другими словами каждое последующее воззвание будет оплачиваться в наименьшем размере относительно предшествующего. Обычно, понижающая ставка составляет около 5% на любой страховой вариант.

Вместе с перечисленными вариациями, в КАСКО могут встречаться и остальные виды франшизы. Все будет зависеть от определенных критерий, в обмен на которые страховая компания готова предоставить скидку. В Рф наибольшее распространение получил вариант с бесспорной франшизой.

Варианты франшизы в страховании КАСКО

Условно разделить франшизы можно на 2 большие категории:

- Условная.

- Безусловная.

Кроме того, франшиза может также отличаться по характеру предоставляемых условий. При этом её можно разделить на такие группы:

- Временная.

- Динамичная и т. д.

Рассмотрим, как работает каждый из видов более подробно.

Условная франшиза

Условная франшиза имеет основное отличие в размере возмещаемого ущерба. Определяется конкретная величина убытков, при превышении которой страховая компания берёт обязательства по оплате восстановления автомобиля на себя. Если ущерб невелик, и сам собственник оплачивает его, платежи не производятся вообще.

Допустим, у вас франшиза на 10 000 руб. При возникновении ДТП, когда ущерб автомобилю составил 7 000, все расходы по ремонту машины ложатся на плечи владельца без участия страховой компанией. Если же стоимость устранения неисправностей составляет, например, 20 000, тогда все затраты по восстановлению берёт на себя страховая.

На практике такая франшиза продаётся нечасто, причём отказывают в услугах в большинстве случаев страховые компании. Это вызвано увеличившимися случаями мошенничества со стороны клиентов. Злоумышленники специально провоцируют ДТП, а потом искусственно завышают цену повреждений или ремонта, чтобы всю стоимость услуг СТО оплатила страховая.

Безусловная франшиза

Безусловная франшиза по КАСКО указывает на ответственность владельца, который обязательно будет задействован в оплате ремонта машины после ДТП. Чаще всего возмещение на условиях безусловной франшизы оказывается в виде определённого процента от суммы страховки или в виде фиксированной стоимости.

https://youtube.com/watch?v=2ZfZcgQd1GY

Например, при оформлении такой страховки на 10 000 рублей, ущерб в размере 8 тысяч возмещать будет сам владелец за собственные средства. Если же ремонт машины стоит 20 000 рублей, то половину он получит от страховой, а 10 000 оплатит из своего бюджета.

Если же условная франшиза предполагает возмещение процента, например, 10% от стоимости ремонта, тогда при ущербе в 50 тысяч рублей 5 тысяч оплатит владелец, а 45 000 – страховая компания. Такие же правила распространяются и на мелкий ремонт. Например, при ущербе в 5 000 рублей 500 рублей должен оплатить страхующийся, а 4 500 рублей – страховая компания. Здесь нет фиксированной суммы, и в оплате ремонта машины участвуют все стороны – и страховая, и владелец автомобиля.

Временная франшиза

Можно заключить договор КАСКО и на условиях временной франшизы. Особенности такого страхования заключаются в том, что страховка действует только в определённый период. Например, когда вы пользуетесь личным транспортом только по будням (ездите на работу), то стоимость такой страховки будет дешевле.

Но необходимо учитывать, что при наступлении страхового случая в выходные дни восстанавливать автомобиль владельцу придётся за собственные средства. Если же страховой случай произошёл в будние дни, тогда вся ответственность за возмещение ущерба ложится на плечи страховой компании.

Динамичная франшиза

Динамичная франшиза, например, в Росгосстрах, подразумевает ограничение суммы выплаты по страховому случаю в зависимости от того, как часто они происходят и какой он по счёту. Такой вариант страховки подойдёт тем автомобилистам, которые уже давно за рулём и уверенно чувствуют себя на дороге. При расчёте страховки, помимо основных показателей, учитывается история всех выплат по данному авто или владельцу.

Очевидно, что получить максимальную сумму страховки можно только при первом ДТП или другом страховом случае. При следующих выплатах сумма возмещения будет уменьшаться в зависимости от используемого коэффициента или с учётом другого фактора. В большинстве случаев каждая последующая выплата будет меньше предыдущей в среднем на 5-7 процентов, в зависимости от условий, прописанных в договоре о страховании.

![]()

Это основные варианты КАСКО по франшизе. Существуют и другие условия предоставления страховки. Уточняйте их непосредственно на сайте страховой или в её офисе.

Франшиза при автокредите

В каких случаях выгодно оформлять КАСКО с франшизой?

Как приобрести полис с франшизой?

Виды

В каких случаях лучше выбирать страховку с франшизой?

Отличия двух основных видов франшиз: условная и безусловная, с примерами

![]()

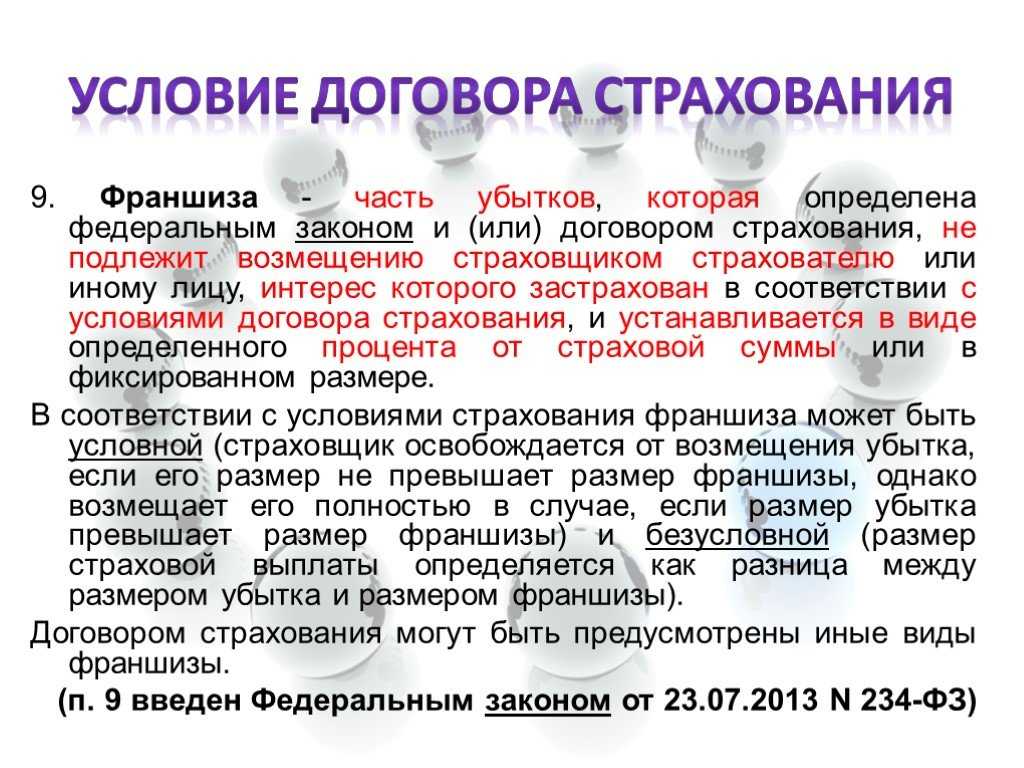

При заключении договора нужно обращать внимание на вид франшизы, так как от этого зависит сумма выплат при наступлении страхового случая. Основные два типа: условная и безусловная

Общей чертой является то, что устанавливается определенный порог стоимости ущерба. Страховой случай наступает, если потенциальная цена ремонта больше данного порога. Теперь о различиях на конкретных примерах:

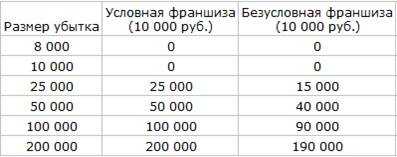

- Условная франшиза. Ремонт, который дешевле прописанной в договоре суммы, полностью оплачивается потерпевшим. Ремонт, стоимость которого выше порога, полностью компенсируется страховщиком.

Например, размер франшизы – 10 000 рублей. Ситуация первая: неизвестный хулиган поцарапал машину гвоздем, потенциальная цена ремонта – 4 000р. Восстанавливать авто придется за свой счет. Ситуация вторая: на машину упало дерево, потенциальная цена ремонта – 170 000р. Страховая компенсирует всю стоимость восстановительных работ.

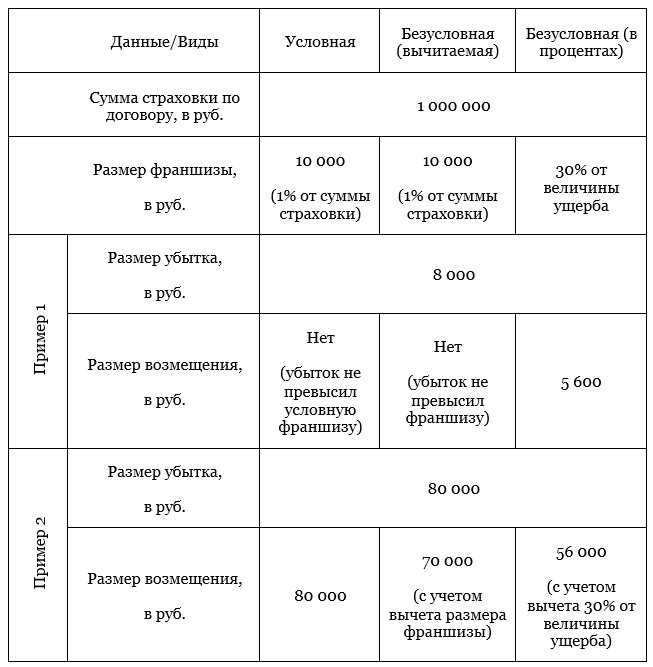

- Безусловная франшиза. При стоимости ремонта менее установленного порога СК также не производит выплаты. Но страховая не компенсирует всю сумму даже при ремонте, цена которого выше порога. Компенсация равна разности цены ремонта и размера установленного порога.

Например, размер франшизы – 20 000 рублей. Ситуация первая: ночью во дворе кто-то разбил окно автомобиля и украл магнитолу, ущерб составил 15 750р. Страховой случай не наступает, так как ущерб меньше порога. Ситуация вторая: машина сгорела и не подлежит восстановлению, ущерб – 650 000р. СК компенсирует всего 630 000р (650000 – 20000).

Компенсация = стоимость ремонта – размер франшизы.

Другой пример: франшиза равна 5 процентам от страховой выплаты. Ущерб оценили на 50 000р. Следовательно, размер франшизы в денежном эквиваленте равен 2 500р (50000*0,05), а компенсация составит всего 47 500р.

Компенсация = стоимость ремонта – (стоимость ремонта * установленный процент)

Чем руководствоваться при выборе франшизы?

Самой популярной среди россиян является безусловная франшиза КАСКО. А чтобы оформить такое страхование, нужно лишь серьезно отнестись к выбору страховщика. И даже если выбираете другой вид франшизы, обязательно изучите компанию, в которую собираетесь обращаться за услугой страхования.

Действия, которые следует предпринять перед заключением страхования:

- Более детально узнать о фирме, ознакомиться с отзывами, убедиться в ее положительной репутации;

- Узнать, какие тарифы франшиз, и какие их виды можно выбрать;

- Проконсультироваться у специалиста;

- Детально изучить договор.

Когда следует покупать КАСКО с франшизой

Перед оформлением договора страхования необходимо взвесить все «за» и «против»

Очень важно учесть тот факт, что добровольная защита с ограничениями подходит далеко не всем владельцам автотранспортного средства. Добровольную защиту с применением франшизы можно оформлять:

Добровольную защиту с применением франшизы можно оформлять:

- Когда есть собственные средства в наличии. Поскольку страхователю придется часть расходов компенсировать за счет собственных денег, то подразумевается, что у каждого владельца автомобиля есть необходимые сбережения. Также каждый автолюбитель должен быть готов к тому, что незначительные повреждения придется ему самостоятельно компенсировать в полном объеме.

- При наличии большого стажа вождения. Если у автовладельца огромный опыт вождения (более 10 лет), то ему гораздо выгоднее оформить полис добровольной защиты с ограничением. Как показывает практика, опытные водители аккуратно управляют своими автомобилями и реже других обращаются за страховой выплатой. Такая категория водителей, как правило, получает компенсационную выплату, если причинен ущерб не по своей вине.

- Если нужна защита от угона. К сожалению, страховщики не готовы предложить договор, который будет защищать только по риску угон. Многие клиенты готовы установить максимальную франшизу по полису, чтобы гарантированно получить компенсацию только в случае угона. Такая страховка отлично подходит тем владельцам автомобилей, которые не переживают за небольшие повреждения и готовы самостоятельно их устранять.

КАСКО с франшизой на кредитный автомобиль

Финансовые компании активно выдают кредиты для приобретения транспортных средств. Поскольку машина выступает залоговым обеспечением, то банк обязывает заемщиков приобретать добровольный полис страхования до тех пор, пока задолженность не будет погашена в полном объеме.

Что касается франшизы по полису для кредитного автомобиля, то некоторые банки не разрешают оформлять такие страховки, в то время как другие готовы идти навстречу своим заемщикам.

Для оформления полиса с ограничением потребуется:

- Обратиться в офис кредитной компании и написать письменное заявление. В заявление необходимо указать наименование страховщика, у которого будет оформлен договор. Также потребуется четко прописать, что заемщик просит разрешения оформить полис с подобной услугой.

- Дождаться письменного ответа. В большинстве случаев кредиторы предоставляют ответ в течение 5 рабочих дней. В официальном ответе должно быть прописано, в пределах какой суммы банк разрешает устанавливать ограничения по выплате.

- Обратиться в офис страховой компании с официальным ответом и получить добровольную защиту по привлекательной цене.

![]()

Некоторые кредиторы официально разрешают приобретать КАСКО с франшизой на второй год кредитования. Данное разрешение, как правило, открыто опубликовано на официальном сайте кредитного учреждения. В таком случае брать письменное подтверждение не нужно.